分析總結2020上半年鋰電池行業市場的現狀情況

目(mu)前,上市公(gong)司的(de)半年度報告除了特(te)殊情(qing)況外,基本(ben)公(gong)布完畢。鋰電產(chan)業鏈肩負新能源產(chan)業升級(ji)重(zhong)任,并作(zuo)為上市公(gong)司中的(de)大戶,其上半年的(de)收成與下半年的(de)趨勢牽(qian)動人心。

暫(zan)且不談鋰(li)(li)(li)電(dian)產業下游(you)的(de)主(zhu)機廠(chang),分析鋰(li)(li)(li)電(dian)產業本身以及其上游(you)的(de)鋰(li)(li)(li)電(dian)材料、鋰(li)(li)(li)電(dian)設備等(deng)企(qi)業的(de)業績,可(ke)以窺見當前新(xin)能源產業的(de)現(xian)狀。

第一部(bu)分:鋰電企業(ye)后勁充足(zu)

隨著近幾天寧德時代、比亞(ya)迪、國軒高科、孚能科技等(deng)企(qi)(qi)業2020年(nian)半(ban)年(nian)度(du)報告的(de)公(gong)布(bu),鋰電頭部企(qi)(qi)業今年(nian)上半(ban)年(nian)的(de)經(jing)營情況(kuang)已浮(fu)出水面。

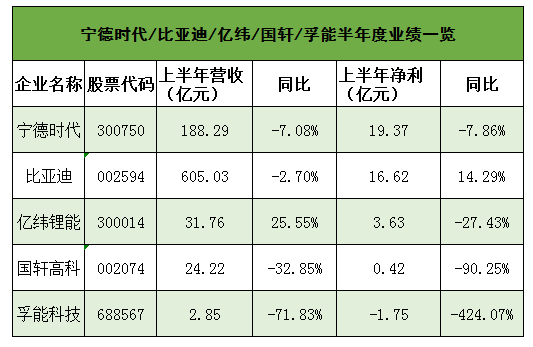

下(xia)面以(yi)寧德時代(dai)(dai)、比(bi)亞迪、億緯鋰(li)能(neng)、國軒高科(ke)、孚能(neng)科(ke)技(ji)等5家企業(ye)作為代(dai)(dai)表進行分析。五家企業(ye)的上半年情況如下(xia)圖(tu)所(suo)示:

1、寧德(de)時代

寧(ning)德時代(dai)雖然“雙降(jiang)”,但其(qi)背(bei)后(hou)的原(yuan)因可以讓市場釋懷。

首先是單就二季度(du)而言,寧(ning)德(de)(de)時代當期(qi)凈利(li)達到11.95億元(yuan),同比(bi)增(zeng)長13.27%;其(qi)次是儲(chu)能表(biao)現出(chu)色,其(qi)儲(chu)能系(xi)(xi)統銷售(shou)收(shou)入(ru)為5.67億元(yuan),同比(bi)增(zeng)長136.41%,已經接(jie)近于去年全年公(gong)司儲(chu)能系(xi)(xi)統6.1億元(yuan)的銷售(shou)收(shou)入(ru);第(di)三是發(fa)力(li)國際市場,期(qi)內寧(ning)德(de)(de)時代境外收(shou)入(ru)達到22.4億元(yuan),超過去年全年的20億元(yuan)境外營收(shou)。

市場(chang)(chang)(chang)地位方面,雖然半年度(du)LG化學(xue)仍高居第(di)一,但是其市場(chang)(chang)(chang)份額(e)是從(cong)一季度(du)的27.1%下降至23.5%;寧德時代(dai)(dai)則相(xiang)反,市場(chang)(chang)(chang)份額(e)從(cong)17.4%上升至23.5%。單以二(er)季度(du)論,LG化學(xue)二(er)季度(du)的裝(zhuang)機量為5GWh,寧德時代(dai)(dai)為6.5GWh,寧德時代(dai)(dai)奪回市場(chang)(chang)(chang)份額(e)全球(qiu)第(di)一指日(ri)可待。

后勁方(fang)面(mian),新增配套40%特(te)斯拉Model3、進軍換電模式等動作,將令寧德(de)時代的(de)下半(ban)年值得期待。

2、比亞迪

從(cong)上表的(de)5家企業(ye)看,比亞迪是唯一(yi)一(yi)家上半(ban)年凈利(li)潤(run)同比增長的(de)企業(ye),而且,比亞迪扣非后的(de)凈利(li)潤(run)增長,高于14.29%,達到23.75%。

對于電(dian)(dian)池(chi)方面而言,上半年比亞迪的電(dian)(dian)子(zi)元(yuan)器件(jian)制造業(ye)(ye)(包括二次充電(dian)(dian)電(dian)(dian)池(chi)等),營(ying)收增加(jia)了7.59%,手機部件(jian)及組裝等業(ye)(ye)務(wu)也微增了0.24%。廣泛應用于手機、電(dian)(dian)動工具及其他便攜(xie)式電(dian)(dian)子(zi)設備的鋰離子(zi)電(dian)(dian)池(chi)和鐵(tie)電(dian)(dian)池(chi)產品,成為(wei)報告期內比亞迪快速增長的板(ban)塊。

比(bi)(bi)(bi)亞(ya)迪表示(shi),上半(ban)年發布(bu)并量產新(xin)一代電(dian)(dian)池產品“刀片電(dian)(dian)池”, 通過(guo)了有(you)著動力電(dian)(dian)池安(an)全(quan)試(shi)驗界(jie)“珠(zhu)穆朗(lang)瑪峰”之稱的(de)針刺(ci)測試(shi),重新(xin)定義了新(xin)能源安(an)全(quan)標準(zhun),目前,該電(dian)(dian)池已經(jing)搭載比(bi)(bi)(bi)亞(ya)迪漢、新(xin)一代唐等車(che)(che)型上。此外(wai),比(bi)(bi)(bi)亞(ya)迪純電(dian)(dian)動大巴在海外(wai)市場的(de)快(kuai)速(su)增(zeng)長。在車(che)(che)規級IGBT芯片上,比(bi)(bi)(bi)亞(ya)迪表示(shi)將(jiang)加大對第三(san)方用戶的(de)拓展(zhan)。

口(kou)罩生(sheng)產(chan)也在(zai)財(cai)報中(zhong)被納入到比亞(ya)迪(di)(di)汽車板(ban)塊中(zhong)。疫情期間,比亞(ya)迪(di)(di)投產(chan)口(kou)罩,并迅速成為(wei)全(quan)(quan)球最大的(de)口(kou)罩生(sheng)產(chan)商,“憑借本(ben)集(ji)團汽車業務在(zai)海外市場的(de)良好口(kou)碑、全(quan)(quan)球營銷服(fu)務的(de)能力及(ji)客戶合作網絡優勢,口(kou)罩銷售給集(ji)團收入帶來正面貢獻。”顯然(ran),生(sheng)產(chan)口(kou)罩成為(wei)了比亞(ya)迪(di)(di)上半年的(de)一門重要的(de)賺錢生(sheng)意。

3、億緯鋰(li)能

億緯(wei)鋰能2020年一季度凈(jing)利(li)潤同比(bi)增長25.55%,但到了二季度卻變成同比(bi)下降27.43%。基于億緯(wei)鋰能平(ping)穩(wen)快速(su)的發展,這當中(zhong)有(you)可疑(yi)之處。

億(yi)(yi)緯鋰(li)能(neng)表示,公司(si)凈利(li)潤(run)同(tong)比下降,主要是受(shou)參(can)股公司(si)思摩(mo)爾國際(ji)的影(ying)響,如果不(bu)考慮思摩(mo)爾國際(ji)非經常(chang)性有非現金項目計提(ti)的影(ying)響,億(yi)(yi)緯鋰(li)能(neng)上半年的凈利(li)潤(run)將高達(da)8.16億(yi)(yi)元,同(tong)比增長達(da)到63.08%。

動(dong)力電池方(fang)面,億緯鋰能最突出的成績(ji)是軟包三元電池海外銷(xiao)售快速(su)增長;消費電池方(fang)面,TWS豆式(shi)電池則已批量供貨(huo)。

展(zhan)望未來,隨(sui)著(zhu)億緯鋰能軟包電(dian)池(chi)產能的釋放,以(yi)及最(zui)具競爭(zheng)力的TWS豆(dou)式電(dian)池(chi)搶(qiang)占市場(chang),加(jia)上電(dian)動(dong)船舶、電(dian)動(dong)自(zi)行車、電(dian)動(dong)工具等領(ling)域的齊頭(tou)并進,億緯鋰能必(bi)將大放異彩(cai)。

4、國(guo)軒高科

國軒(xuan)高科上半(ban)年的(de)業績并(bing)不樂觀,特別是(shi)其(qi)凈利潤(run)同比下(xia)降幅度達(da)到了90.25%。

國(guo)軒(xuan)高科表(biao)示,上半年(nian),公司(si)(si)的(de)下游客(ke)戶(hu)生產經營恢(hui)復(fu)較慢,公司(si)(si)的(de)生產訂(ding)單、產品出貨量(liang)有一定幅度(du)下滑;同時,國(guo)內動(dong)力電池廠家(jia)新建產能逐步(bu)釋(shi)放,競爭日(ri)趨(qu)激烈,公司(si)(si)凈(jing)利潤(run)較去年(nian)同期(qi)明顯(xian)下滑。

不(bu)過,展望下(xia)(xia)半年,國軒還是值得期(qi)待。首先,從動力電池裝機量看(kan),國軒高科自3月以來裝機量與(yu)市(shi)場份額(e)持續回升,成(cheng)為(wei)業內唯一(yi)連續5月提升的(de)企業之一(yi)。后期(qi)在大眾的(de)光環加(jia)持、配套車型的(de)熱銷(xiao)之下(xia)(xia),仍有望進一(yi)步提升。

從拓展新領(ling)域來看,國軒(xuan)高科已(yi)經成(cheng)功進入電動船舶、電動自(zi)行車市場,有望為未(wei)來業績回(hui)暖(nuan)提供(gong)支(zhi)持。

5、孚能科技(ji)

單就上半年業績報表而言,孚能科(ke)技比國軒高科(ke)還差,因為其凈利潤由盈(ying)轉虧了(le),并(bing)且才(cai)2.85億元的(de)營業收入,虧損(sun)卻高達1.75億元。

但(dan)孚能科(ke)技(ji)代表著(zhu)軟包電池的高水平。半年(nian)報(bao)披露,期(qi)內,孚能科(ke)技(ji)研發投(tou)入1.86億元(yuan),較上(shang)年(nian)同(tong)期(qi)增長85.67%,研發投(tou)入占比65.22%,2017年(nian)、2018年(nian)、2019年(nian)連續三年(nian)公司研發占比別(bie)為3.54%、5.59%、12.99%。

研發投入占(zhan)公(gong)司營收的(de)65.22%,能(neng)拿出這個(ge)數據(ju)的(de)上市(shi)公(gong)司并(bing)不多。孚能(neng)科技表示,計劃于(yu)未(wei)來五年將公(gong)司量產產品的(de)能(neng)量密度(du)由(you)285Wh/kg提升至350Wh/kg。

展(zhan)望未來,包括北汽、戴(dai)姆勒等企業在(zai)內的(de)訂單將逐(zhu)步釋(shi)放。潛在(zai)訂單規模預計(ji)220Gwh的(de)孚能(neng)(neng)科技,突破產能(neng)(neng)瓶頸之(zhi)后,成就鋰(li)電之(zhi)王不是沒有可能(neng)(neng)。

第二部分:鋰電材料(liao)有喜有憂

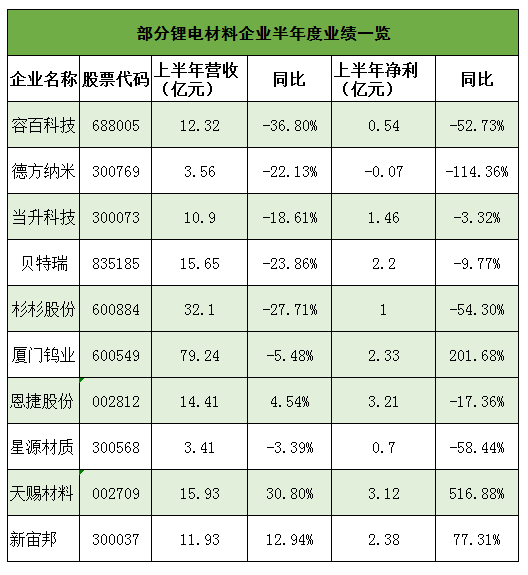

電池材料方面(mian),來看(kan)正極材料、負(fu)極材料、隔膜、電解液四大主材當中(zhong)的龍頭企業,在2020年上(shang)半年的業績情(qing)況。

從上表可看到,涉及鋰電(dian)材(cai)料各領(ling)域的(de)10家上市企業(ye)(ye)(ye)中,除隔膜市場份(fen)額最大的(de)企業(ye)(ye)(ye)恩(en)捷(jie)股份(fen)以及天賜(si)材(cai)料與新宙邦(bang)3家企業(ye)(ye)(ye)主營業(ye)(ye)(ye)務(wu)同比為正之外(wai),另7家企業(ye)(ye)(ye)的(de)主營業(ye)(ye)(ye)務(wu)皆為同比下降。從凈利潤(run)方(fang)面看,則除主營磷酸鐵鋰電(dian)池材(cai)料的(de)德(de)方(fang)納米虧損外(wai),另9家企業(ye)(ye)(ye)皆為盈利狀態(tai)。

在正(zheng)(zheng)極材(cai)料(liao)(liao)市場,當升(sheng)科(ke)技營收與凈利降幅(fu)最(zui)小,這與當升(sheng)科(ke)技開疆拓土并(bing)取得成效不(bu)無(wu)關(guan)系(xi)。據了解,上半(ban)年,公(gong)(gong)司海(hai)(hai)外多元正(zheng)(zheng)極材(cai)料(liao)(liao)出貨量占公(gong)(gong)司多元正(zheng)(zheng)極材(cai)料(liao)(liao)出貨總量比重(zhong)已超過50%。當升(sheng)科(ke)技表示,如果按收入進行劃(hua)分,今年上半(ban)年其前(qian)五大客戶中有三家為海(hai)(hai)外客戶。

磷酸鐵出(chu)貨量(liang)排名第一的德方(fang)納(na)米(mi)方(fang)面(mian),錄得凈利虧損0.7億元。德方(fang)納(na)米(mi)表示(shi),主要原因有4點,1是疫情(qing)影響;2是產品價格(ge)下降;3是下游采購(gou)需(xu)求(qiu)低(di)于預期;4是股權激勵計提(ti)股份支(zhi)付了資金。

凈(jing)利(li)增幅最大的廈門(men)鎢(wu)業,得(de)益于產品結構的優化和降本增效舉措(cuo)的落實(shi),鎢(wu)鉬等有色金屬業務凈(jing)利(li)同比(bi)增長191.94%。此外,其新能(neng)源電池材料業務實(shi)現利(li)潤總(zong)額9431.57萬元,同比(bi)扭虧為(wei)盈。

在(zai)負極材料市場,貝(bei)特瑞、杉(shan)杉(shan)股份皆為營收與凈利(li)雙(shuang)降。

在隔膜市場(chang)(chang),恩捷股份因收(shou)購公(gong)司蘇州捷力,市場(chang)(chang)占有率(lv)進一步提(ti)升,故營收(shou)增加(jia),但其凈利潤(run)卻同比下降17.36%,其盈利能力還有待市場(chang)(chang)檢驗。星源材(cai)質則(ze)營收(shou)與凈利雙降。

在電(dian)解液(ye)市場,頭部(bu)企業(ye)天賜材料(liao)(liao)與新(xin)宙邦(bang)(bang)皆“雙豐(feng)收”。對天賜材料(liao)(liao)來說,其動力電(dian)池電(dian)解液(ye)總出(chu)貨量份額連續三年排(pai)名第一,2017年占比29%,2018年占比29%,2019年占比31%。對新(xin)宙邦(bang)(bang)來說,其海外業(ye)務(wu)擴(kuo)張加速、毛利同比提升(sheng)等(deng)都(dou)是其業(ye)績的支(zhi)撐。

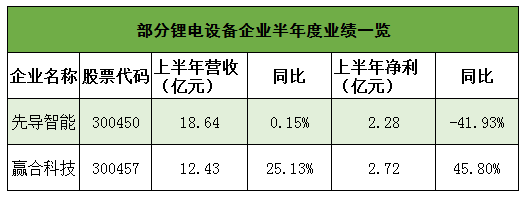

第三(san)部分:鋰電設備競爭激烈

2020年(nian)上半年(nian)的鋰電設(she)(she)備(bei)行(xing)業(ye),在疫情期間雖然部分企業(ye)也(ye)進行(xing)了口罩機方面的布局,但(dan)鋰電設(she)(she)備(bei)才是(shi)主(zhu)業(ye)。總體看(kan)市場競爭進一(yi)步加(jia)劇。

先導智能方面(mian),為保持鋰電設備第(di)一品(pin)牌的地位,其(qi)上半(ban)年(nian)延(yan)續(xu)了2019年(nian)以來(lai)的高(gao)強度研發(fa)投入,上半(ban)年(nian)研發(fa)投入3.04億元,同比(bi)增長高(gao)達43.59%。此外(wai),收入確認延(yan)后也是其(qi)業績不(bu)夠出彩的原因。但從(cong)先導智能新接訂(ding)單金(jin)額卻創歷年(nian)新高(gao)來(lai)看(kan),其(qi)下半(ban)年(nian)發(fa)力不(bu)可小視。

贏合科技(ji)方面,與控(kong)股股東(dong)上海電氣積極開展業務對接(jie)后,其產(chan)品性能和品質不斷提(ti)升及市場競(jing)爭力持續增(zeng)強,上半(ban)年取得(de)好成績(ji)。

總結:綜觀(guan)鋰(li)電產業鏈上的(de)企業,上半年(nian)營收與凈利(li)同比下降居多(duo),但(dan)17家主(zhu)要企業當中,凈利(li)虧(kui)損(sun)的(de)只有孚能(neng)科(ke)技與德方納米兩家,占比僅11.76%。而從后市來看,孚能(neng)科(ke)技是軟包電池(chi)的(de)代(dai)(dai)表,德方納米則是磷酸鐵鋰(li)的(de)代(dai)(dai)表,這兩大(da)領域皆在逐漸放(fang)量,值(zhi)得期待。

隨(sui)著下半年疫情影響的(de)減弱以及新能源行業的(de)快速發展,鋰電產業鏈更好的(de)業績將要來臨!

- 上一篇:循環次數和電池本身有關聯嗎? 2020/9/21

- 下一篇:充電器上寫的AC跟DC是什么意思? 2020/9/1